盡早開始儲蓄

由於複息效應關係,及早儲蓄可帶來意想不到的回報。 複息效應就是在每次計算利息時,均把前一期的儲蓄本金與利息,一併計算在下一期的計息單位中,就如滾雪球一樣,本金生利息,利息加本金又繼續生更多利息,長遠能大大提升儲蓄的價值。

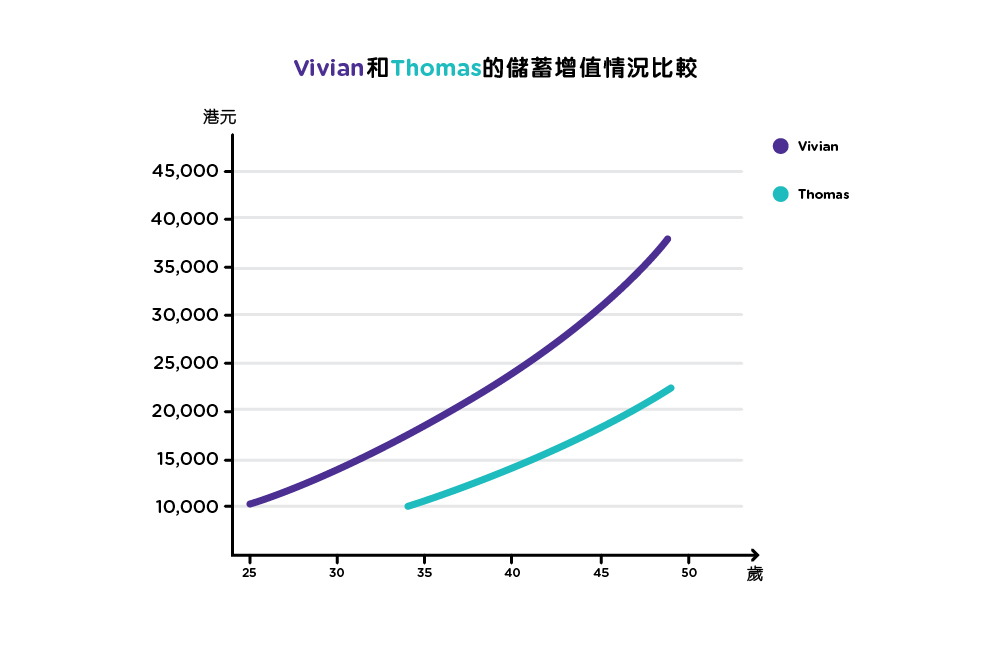

盡早儲蓄,讓財富不斷增值

Vivian和Thomas同為25歲。Vivian就在這個年紀投資10,000港元,年息5.5厘,複息計算。到50歲時,她連本帶利將獲得38,134港元。但Thomas等到35歲時才投資10,000港元,按相同利率計算。到了50歲時,他連本帶利只會得到22,325港元。

雖然兩人的投資金額相同,但Vivian透過時間提高資金的增值潛力。她賺取的利息共達28,134港元,而Thomas就只有12,325港元。

愈早開始儲蓄,你便可愈早享有複息效應的好處,讓時間提高儲蓄的增值潛力。儲蓄時間愈長,複息效應的威力便愈大,因此盡早開始儲蓄的確是個好主意。

未雨綢繆

當人處於順境,通常不會想到要未雨綢繆。但最好能儲備等於三至六個月生活費的應急儲蓄,以備不時之需。

令儲蓄變得更容易

如果你在日常理財戶口之外另開立一個儲蓄戶口,或能使儲蓄變得較為容易。不妨考慮在月初出糧時,把一筆定額資金從支薪戶口轉入儲蓄戶口。你也可考慮參加銀行的儲蓄計劃,每月自動從你的戶口中扣取供款。

要開始儲蓄,最好先從交學費或度假等較小的目標入手,下一步才考慮置業或退休計劃等較大的目標。訂立的儲蓄目標應力求清晰和切實可行,當你有一個明確的儲蓄目標,便會有動力去實行你的儲蓄計劃。另外,不妨從短期儲蓄目標開始,如先清還信用卡欠款或債務。儲蓄應急資金,也應是一個重要目標。

當你達到每個小目標時,不妨給自己一些小奬勵,並不斷告訴自己,你儲蓄起的一分一毫,能令你更加接近你希望實現的目標。

儲蓄途徑

一般來說,你應考慮把應急資金和短期儲蓄投入安全的理財產品,如銀行儲蓄戶口或定期存款。這樣在有需要時便可隨時動用。根據存款保障計劃,參與的成員銀行萬一倒閉,無論個人或公司存戶均可獲得最高達50萬港元的補償(由2024年10月1日起,保障額將提升至80萬港元)。了解更多計劃詳情。

長線儲蓄一般應包括回報較高的投資工具,如股票或基金。這些投資工具可使你的儲蓄更快速地增值,但需注意虧損的風險同樣較大,所以你需要進行透徹的風險評估,以確定切合你需要的投資工具種類。

努力儲蓄 實現目標

你有什麼財務目標?度假?置業?還是結婚?不管你的目標是什麼,你都需要一個能助你達致目標的計劃。

從一些短期和即時的儲蓄目標開始,如清還信用卡欠款或債務。儲蓄應急資金,也應是一個重要目標。

你可使用我們的儲蓄目標計算機,了解如何實現儲蓄目標。該計算機可助你計算每星期、每月及每年需要儲蓄多少才能實現儲蓄目標;或如果你計劃定時儲蓄,那需要多少時間才能達到你的儲蓄目標。

省錢貼士

以下貼士有助你節省金錢和妥善制定預算:

- 避免一時衝動購物:在商店內,只購買購物清單上的貨品。

- 延遲購買:找到一些「非買不可」的東西?且慢!等一兩天才決定是否購買,你可能發覺根本就沒有購買的需要。

- 記錄每日開支:如果你把花費的一分一毫記錄下來,你會清楚知道錢到底花在什麼地方,並會更加留意自己的消費習慣。

- 代替品:如果你想購買的東西超出價格預算,不妨考慮購買類似但價格較便宜的代替品。

- 貨比三家:比較不同門市和網上商店的價格,你或會找到類似但價錢較為化算的貨品或服務。

- 訂立規條:決定購物前先考慮家裏的儲物空間,並訂立一些購物規條。例如:為生日或節慶禮物訂立價格上限,或考慮親手製作禮物。

- 減少開支:檢視日常開支,減少非必要的消費。