房地產信託基金 - 常見問題

以下常見問題旨在為投資者提供有關房地產信託基金分派盈利及酒店房地產基金(房地產信託基金的一種)的一般特點的資料。

證監會認可的房地產投資信託基金 ( 房地產基金 ) 向基金單位持有人支付的分派可能來自租金收入 、股本發還,及可能受其他因素 ( 例如物業重估及 "逐步遞升" 掉期息率安排 ) 所影響。 基金單位持有人應留意個別房地產基金在發售通函 、 業績公布及財務報告中披露有關分派組成部分的資料。

- 房地產基金進行的分派是否一律來自房地產基金的盈利?

不是。由於房地產基金是以信託方式組成,不論基金是否有盈利,它在法律上仍可進行定期分派。換言之,除了分派盈利外,房地產基金亦可將部分股本分派予投資者,或借貸以便為分派進行融資。

- 我可以如何取得更多資料以便了解房地產基金是從利潤 、 股本還是從上述兩者的組合中支付分派的呢?

在首次公開招股期間 - 閱讀發售通函,當中通常會列明預期房地產基金在預測期內將就每個基金單位支付的分派金額。該通函亦會清楚地披露預期從股本及利潤中分別支付的分派。

在上市後 - 房地產基金的年度及中期公布/報告應向基金單位持有人披露房地產基金分派的組成部分,即分派中有多少是來自利潤以及有多少是來自股本發還。

- 分派金額是否與房地產基金產生的利潤金額直接掛鉤?

不是。《房地產基金守則》規定房地產基金每年須將不少於經審計年度除稅後淨收入90% 的金額以分派的形式分派。然而,該守則亦允許房地產基金經理將房地產基金的可分配收入調整,以處理重估收益或虧損所帶來的影響。例如:

(a) 房地產基金經理可在經審計收入內減去物業重估收益,以便得出可分派的金額。因此,假如經審計除稅淨收入主要來自物業的重大重估收益,則基金單位持有人可能無法相應地獲得高額的分派金額。

(b) 房地產基金經理可保留酌情權或採取政策將重估虧損加回可分派的金額之中。換言之,基金單位持有人不一定會因重估虧損回撥而獲得更多分派。

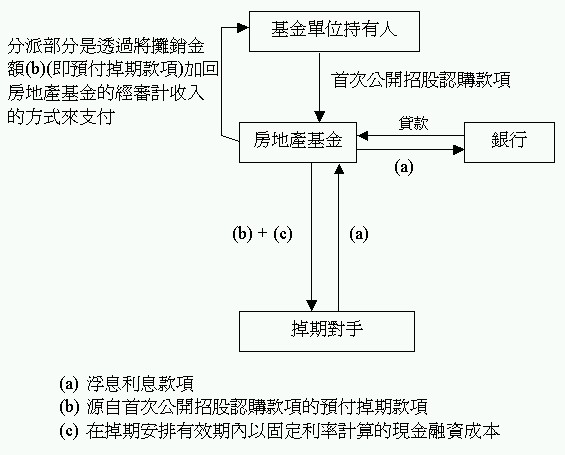

- "逐步遞升" 掉期息率安排如何運作?

為了對沖息率改變對 作出了借 貸的房地產基金在利息方面的負擔構成影響,房地產基金可與掉期對手訂立 "逐步遞升" 掉期息率安排。根據該項安排,房地產基金通常須利用首次公開招股所籌集得資金向掉期對手支付一整筆大額預付款項,而該筆款項實際上是作出了掉期息率安排整 段期間的利息開支的預付款項。在掉期安排的有效期間,掉期對手將會向房地產基金提供相當於房地產基金在貸款安排下須向貸款人支付的浮息利息款項的金額。作 為交換條件,房地產基金將會以遞升的固定息率向掉期對手支付掉期安排有效期間內所須支付的利息款項。

由於預付掉期款項實際上是一筆預付款項,因此就會計處理上,該筆款項將會在掉期息率安排的有效期內攤銷。換言之,房地產基金的損益表 將會就掉期息率安排的有效期間內的每個財政年度,列出預付掉期款項的攤銷費用。然而,根據房地產基金的信託契約,該筆攤銷費用將會加回可分派收入的金額之 內,因為這筆攤銷款項並不涉及房地產基金的任何現金開支。儘管有這項調整,投資者亦應注意該筆預付掉期款項實際上是從首次公開招股所得款項中支付的,因此 將預付掉期款項的攤銷費用加回可分派收入中,實際上即投資者是以他們本身的認購款項來支付他們從房地產基金收取的部分分派。

以下列出一個典型的 "逐步遞升" 掉期息率安排,以作說明:

有關安排的詳情視乎掉期安排的時間長短及 "逐步遞升" 的條款而定,投資者在投資前應仔細閱讀房地產基金的發售文件,以便了解掉期安排及相關的房地產基金的特點。

- "逐步遞升" 掉期息率安排對基金單位持有人有甚麼效益和成本?

在 "逐步遞升" 掉期息率安排中,通常在掉期初年,涉及的現金利息款項會較低,而在較後的年期,須支付的現金利息款項則較高,以便配合租金收入的潛在升幅。

效益如下:

- 保障房地產基金無須承受息率上升的風險,及

- 由於掉期初年利息成本較低,因此可提升基金單位持有人在房地產基金成立初年的回報率。

基金單位持有人的成本及風險如下:

- 由於在房地產基金的首次公開招股期間籌集的部分款項是用作向掉期對手支付預付款項,因此掉期對手的預付款項是以基金單位持有人本身的認購款項來支付的。故此,房地產基金在掉期的有效期間的部分分派實際上是股本發還,而並非來自房地產基金的經營利潤;及

- 假如在掉期息率的較後年期出現租金收入大幅下跌或嚴重的經濟衰退,來自房地產基金的分派可能會因“逐步遞升”結構下較高的融資成本而大幅下跌。最壞的情況是,房地產基金可能不會有任何分派,而房地產基金承擔那些融資成本的能力可能會受到不利的影響。

- 何謂放棄分派權利?我作為房地產基金單位持有人會有甚麼得益?

向房地產基金出售物業的賣家,有時候會認購和保留房地產基金的部分基金單位。在某些情況下,那些賣家亦可能會訂立放棄分派權利安排,據此,他們會在 限定期間內放棄他們的基金單位應得的所有或部分分派。那些賣家所放棄的分派數額隨後會分派予其他基金單位持有人,因此其他基金單位持有人就每個基金單位獲 得的分派將會提高。

放棄分派權利是提升房地產基金收益率的另一短期措施。因此,房地產基金的分派及買賣價可能會在放棄分派期限終結時受到不利影響。此外,假如房地產基金的收入在放棄分派權利期間下跌,即使有放棄分派的安排,基金單位持有人的分派仍有可能減少。

- 假如物業重估價值下跌,除了房地產基金單位的資產淨值及買賣價下跌之外,我還會蒙受甚麼風險?

房地產基金須遵守《房地產基金守則》內訂明的相關資本負債比率及房地產基金的貸款協議內訂明的若干財務契諾。資本負債比率及財務契諾均以物業不時的估值作為參考。因此,倘若物業重估價值下跌,房地產基金未必能夠根據貸款文件內的契諾向基金單位持有人進行分派。

- 何謂酒店房地產基金?

酒店房地產基金是一種投資於酒店物業組合的房地產基金,而且一般會根據租約預先釐定的租金,將酒店物業於一段固定期限內出租予承租人。因此,酒店房 地產基金只收取來自承租人的租金收入,並不會涉及酒店的業務運作。承租人會根據酒店管理協議委任酒店管理人,負責管理酒店的日常營運。

酒店房地產基金的租約的主要特點包括:

- 承租人向酒店房地產基金繳付租金,以換取使用及經營酒店的權利;

- 租約年期長達多年,而且一般來說較寫字樓或零售物業租約的年期為長;

- 承租人委聘酒店管理人經營酒店;

- 租金付款一般包括兩個元素,即基本租金(為固定的金額且獨立於酒店營運的盈利狀況)及浮動租金(為非固定的金額且與酒店營運的盈利狀況掛鉤);及

- 須繳付相等於數個月租金的按金或安排銀行擔保。

- 投資者在投資於酒店房地產基金前還應該考慮哪些額外風險因素?

酒店業務的周期性:

- 承租人能否繳付租金視乎它能否從經營酒店及其他業務(如有)賺取收入及其財政狀況。

- 在酒店業不景氣時,酒店差劣的營運業績可能導致房地產基金不能收取任何浮動租金。

- 在最壞的情況下,承租人可能會拖欠及甚至未能支付基本租金。

集中風險:

- 酒店房地產基金完全受到承租人(即整個酒店物業組合的唯一租戶)的盈利狀況及信貸狀況所影響。

- 假如承租人拖欠租金,租金按金或銀行擔保所提供的款額可能未必足以補償在租約餘下年期的應繳租金。

- 假如租約被提早終止或屆滿:

(a) 重訂租約的條款可能會較為遜色;或

(b) 假如酒店房地產基金未能重訂租約,酒店房地產基金經理或須承擔營運酒店的責任。

日後出售酒店時的限制:

- 酒店物業缺乏流通的巿場。

- 當酒店房地產基金在日後出售酒店時,長期酒店管理協議的存在可能會對該酒店的銷售及定價構成不利的影響。

- 如要轉換酒店物業的用途,必須先付出重大的開支。

- 包含租約架構的酒店房地產基金與一家上市酒店公司有甚麼分別 ?

包含租約架構的酒店房地產基金 上巿酒店公司 所持資產 - 酒店物業

- 酒店物業

業務活動 - 根據租約出租酒店物業

- 營運酒店物業,包括出租酒店房間和零售舖位及進行餐飲業務

收入來源 - 來自出租酒店物業的固定租金收入

- 與實際酒店營運財務表現掛鈎的潛在浮動租金

- 收入來自酒店物業的日常營運

主要的收入風險承擔 - 在酒店業務的季節性及周期性因素影響,以及酒店業務所面對的外來衝擊下(例如疫症),假如承租人未能從酒店營運或其他來源賺取足夠利潤向酒店房地產基金租金,則對酒店房地產基金的收入來源構成不利的影響

- 承租人的信貸風險

- 集中風險,原因是一般酒店房地產基金只會向一名承租人出租整個酒店物業投資組合

- 在酒店業務的季節性及周期性因素,以及酒店業務所面對的外來衝擊下(例如疫症),對酒店公司的收入構成不利的影響

借款 - 不超過房地產基金資產總值的 50%

- 由公司的管理層或董事局決定

派息政策 - 必須分派除稅後淨收入(就若干非現金項目作出調整)最少 90% 的金額

- 由公司的董事局決定

- 除了持有不同類型的物業外,包含租約架構的酒店房地產基金與投資於零售或寫字樓物業的房地產基金("零售/寫字樓房地產基金")有甚麼主要分別?

物業的租賃:

- 酒店房地產基金通常會將酒店物業出租予單一的承租人或關連公司

- 零售/寫字樓房地產基金根據不同租約將其物業出租予多名租戶,當中包含不同的租約條款及屆滿日期。

- 酒店房地產基金的租約年期一般較零售/寫字樓房地產基金的租約年期為長,以反映物業巿場兩個分野的不同巿場慣例。

物業管理:

- 酒店房地產基金的酒店管理,是由承租人根據酒店管理協議委聘酒店管理人負責,一般協議為期10至20年。因此,假如房地產基金經理提早終止租約, 然而酒店管理協議則延續,房地產基金便可能須支付更高的酒店管理費,或若房地產基金經理決定在預定到期日前終止酒店管理協議,房地產基金可能須向酒店管理 人支付現金補償。

- 在零售/寫字樓房地產基金方面,租約的提早終止不會對房地產基金經理與物業管理人簽訂的物業管理協議構成任何影響。

出售物業:

- 就酒店房地產基金而言,因為租約及酒店管理協議的年期較長,故在物色買家的靈活性及具吸引力的出價能力可能較為有限。