合資格延期年金保單

延期年金產品需符合保監局發出的指引,其有關保費才可以扣稅,包括:

- 保費總額最少為18萬元,供款期最少5年

- 年金領取期最短為10年

- 年金領取人須年屆50歲或以上才可領取年金

- 須披露產品的內部回報率,以供客戶評估和比較

- 清楚列明年金的保證金額和非保證金額

- 附加保障(例如危疾保障、住院現金等)的保費須與合資格延期年金的保費清楚分開

為方便投保人就合資格延期年金保費總額填寫報稅表,保險公司每年會向投保人提供保單年度摘要。合資格延期年金保單的銷售文件上印有以上標誌。市民可於2019年4月1日起登入保監局網站(www.ia.org.hk),查閱合資格延期年金產品名單。

甚麼是年金? 甚麼是延期年金?

年金是一種長期保險產品,目的是幫助投保人把資金轉化為穩定現金收入。投保人向保險公司繳付保費,其後可即時或於指定年期或年齡開始,分期獲得保險公司派發的年金收入,直至合約訂明的時期。年金一般可分為「即期年金」與「延期年金」兩類。

即期年金沒有累積期,投保人一次過繳付保費後,隨即每月領取年金收入。例如由政府推動的「香港年金計劃」便是即期年金。即期年金一般較適合退休人士,因為他們一般擁有資金,但卻沒有收入。退休人士可以部分積蓄購買即期年金,隨即獲取長期穩定年金收入。購買年金只須一次過辦理手續,之後不用特別花時間管理,是一項既簡單又安心的退休財務安排,這點對一些不擅理財的長者尤其重要。

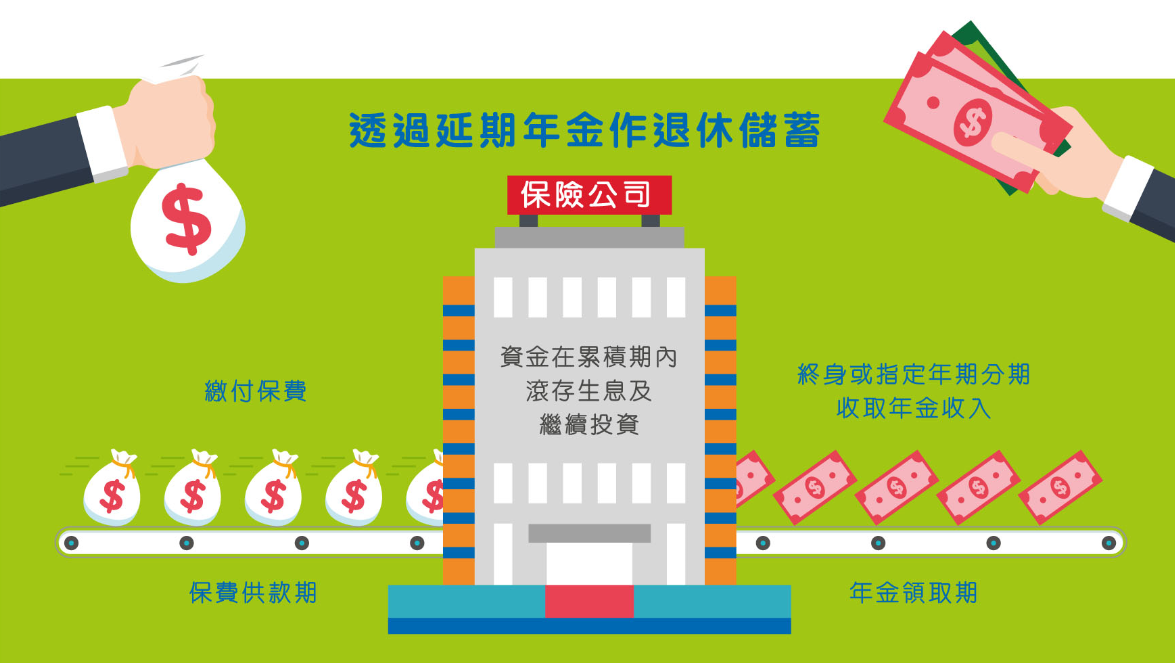

延期年金則設有累積期,投保人可一筆過或分期繳付保費,讓資金在累積期內積存生息及繼續投資,待一段時期後(例如退休時)才開始領取年金收入。這類年金較適合在職人士,讓投保人在年輕時以分期儲蓄方式累積資金,並在退休時把資金轉化為穩定年金收入,以供退休生活之用,而合資格的延期年金產品保費更可享稅務扣除,一舉兩得。

私營保險公司所提供的年金一般以延期年金為主,需留意這些產品所派發的年金額一般分為「保證」及「非保證」兩部分。「非保證」部分一般受保險公司的投資回報、理賠及盈利等因素所影響。在極端情況下,「非保證」部分可以是零。

一如其他長期保險產品,提早退保或終止年金會引致財務損失,取回的金額可能遠低於已繳付的保費。市民在購買年金前,應小心考慮自身的流動資金需要,確保自己有能力繳付全期保費,及預留足夠現金應付日常開支及突如其來的支出。另外,年金產品一般在年金期完結後便沒有剩餘價值。市民如希望把資產留給後人,應在年金以外再作安排。請瀏覽錢家有道與保監局共同製作的年金專頁,了解更多相關資訊。