氣墊機制

氣墊機制(又稱觸及生效機制)是常見的特點之一,是發行商行使認股期權的先決條件。

/web/common/images/financial-products/investment/structured-products/structured-product_s.jpg

youtube

Portal-Investment

Article

01/04/2016

氣墊機制

氣墊機制(又稱觸及生效機制)是常見的特點之一,是發行商行使認股期權的先決條件。

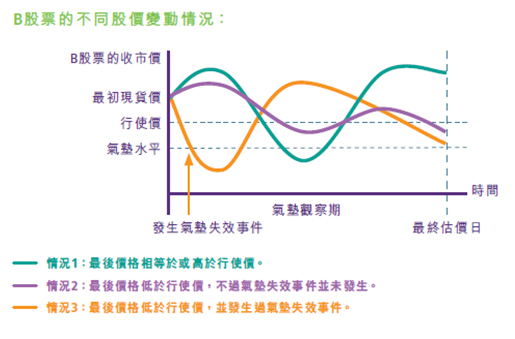

在解釋「氣墊機制」的運作之前,讓我們先介紹三個常見用語:

- 氣墊水平:參考股票的氣墊水平通常是最初現貨價的某個百分比,並低於行使價(例如最初現貨價的70%)。

- 氣墊觀察期:可以是投資期內每個交易日或周期(例如每月或每季)的指定日子,或最終估價日。

- 氣墊失效事件:即在氣墊觀察期的任何一個交易日內,參考股票的收市價曾經跌至或跌穿氣墊水平。

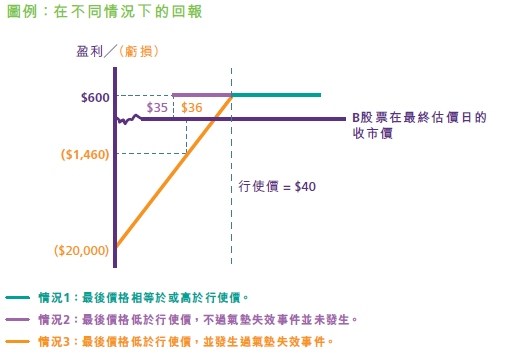

| 例子:與A股票及B股票掛鈎兼附氣墊機制的看漲股票掛鈎投資 | |

| 面值 | $20,600 |

|---|---|

| 買入價 | $20,000 |

| A股票及B股票的最初現貨價 | $50 |

| 行使價 | 兩隻股票最初現貨價的80%(即$40) |

| 氣墊水平 | 兩隻股票最初現貨價的70%(即$35) |

| 發行日 | 1月1日 |

| 最後估價日 | 6月30日 |

| 到期日 | 7月2日 |

| 投資期 | 6個月 |

| 氣墊觀察期 | 1月2日至6月30日期間每個交易日 |

| 交收方式(當最後價格低於行使價) | 實物交收 |

於最終估價日:

情況一:B股票的最後價格相等於或高於行使價$40?

你將收取股票掛鈎投資的面值,即$20,600現金,投資收益等於: $20,600 - $20,000 = $600

情況二:假設B股票的最後價格為$36(低於$40的行使價),而於氣墊觀察期內每個交易日的最後價格都高於氣墊水平$35:

你將收取股票掛鈎投資的面值,即$20,600現金,投資收益等於: $20,600 - $20,000 = $600

情況三:假設B股票的最後價格為$36(低於$40的行使價),而於氣墊觀察期內每個交易日的最後價格並非高於氣墊水平$35:

你將收取以下數目的B股票:

(面值 / 行使價)=$20,600/$40 = 515股

以最後價格計算,這些股票的市值低於你原來的投資金額,帳面虧損為:

$20,000 - ($36 x 515股) = $1,460

|

|

請注意在本文章中列舉的例子及數字純屬假設並只作示範用途。