合资格延期年金保单

延期年金产品需符合保监局发出的指引,其有关保费才可以扣税,包括:

- 保费总额最少为18万元,供款期最少5年

- 年金领取期最短为10年

- 年金领取人须年届50岁或以上才可领取年金

- 须披露产品的内部回报率,以供客户评估和比较

- 清楚列明年金的保证金额和非保证金额

- 附加保障(例如危疾保障、住院现金等)的保费须与合资格延期年金的保费清楚分开

为方便投保人就合资格延期年金保费总额填写报税表,保险公司每年会向投保人提供保单年度摘要。合资格延期年金保单的销售文件上印有以上标志。市民可于2019年4月1日起登入保监局网站(www.ia.org.hk),查阅合资格延期年金产品名单。

甚么是年金? 甚么是延期年金?

年金是一种长期保险产品,目的是帮助投保人把资金转化为稳定现金收入。投保人向保险公司缴付保费,其后可即时或于指定年期或年龄开始,分期获得保险公司派发的年金收入,直至合约订明的时期。年金一般可分为「即期年金」与「延期年金」两类。

即期年金没有累积期,投保人一次过缴付保费后,随即每月领取年金收入。例如由政府推动的「香港年金计划」便是即期年金。即期年金一般较适合退休人士,因为他们一般拥有资金,但却没有收入。退休人士可以部分积蓄购买即期年金,随即获取长期稳定年金收入。购买年金只须一次过办理手续,之后不用特别花时间管理,是一项既简单又安心的退休财务安排,这点对一些不擅理财的长者尤其重要。

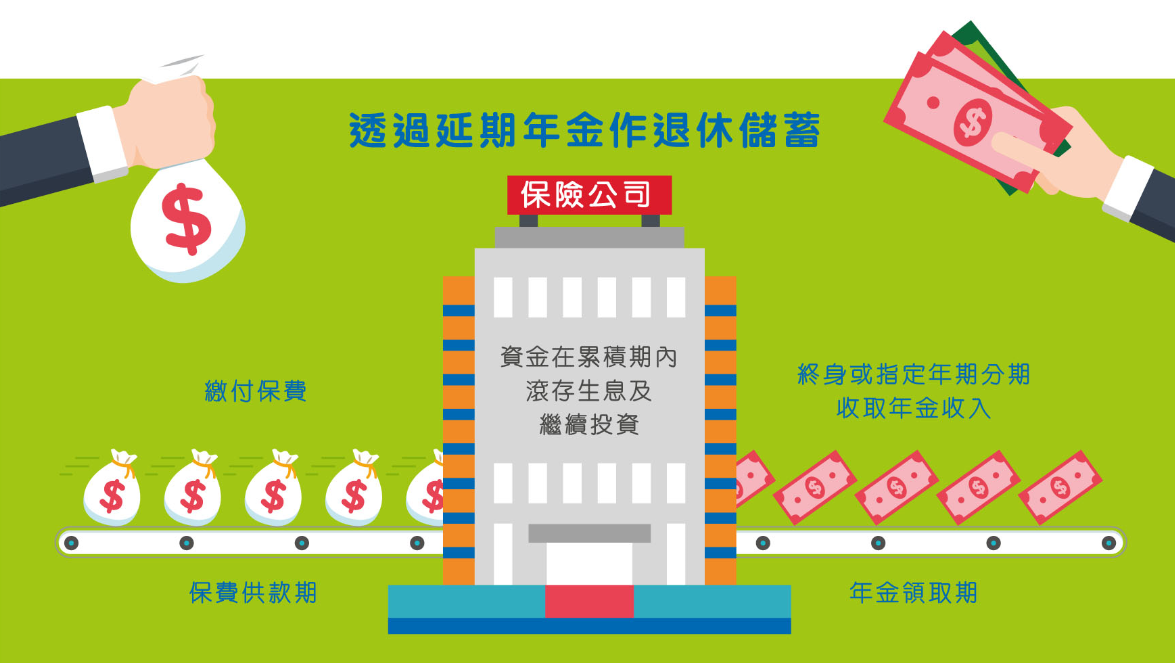

延期年金则设有累积期,投保人可一笔过或分期缴付保费,让资金在累积期内积存生息及继续投资,待一段时期后(例如退休时)才开始领取年金收入。这类年金较适合在职人士,让投保人在年轻时以分期储蓄方式累积资金,并在退休时把资金转化为稳定年金收入,以供退休生活之用,而合资格的延期年金产品保费更可享税务扣除,一举两得。

私营保险公司所提供的年金一般以延期年金为主,需留意这些产品所派发的年金额一般分为「保证」及「非保证」两部分。「非保证」部分一般受保险公司的投资回报、理赔及盈利等因素所影响。在极端情况下,「非保证」部分可以是零。

一如其他长期保险产品,提早退保或终止年金会引致财务损失,取回的金额可能远低于已缴付的保费。市民在购买年金前,应小心考虑自身的流动资金需要,确保自己有能力缴付全期保费,及预留足够现金应付日常开支及突如其来的支出。另外,年金产品一般在年金期完结后便没有剩余价值。市民如希望把资产留给后人,应在年金以外再作安排。请浏览钱家有道与保监局共同制作的年金专页,了解更多相关资讯。