长线持有的风险

杠杆及反向产品的投资目标是提供相等于相关指数表现特定倍数或特定相反倍数的单日回报,并非为持有超过一天的投资而设。假如持有杠杆及反向产品超过一天,有关产品的累计回报未必相等于相关指数特定倍数或特定相反倍数的累计回报。

上述的差异在以下情况会更为明显:一) 相关指数表现波动;二)杠杆倍数上升;三)投资反向产品;四)持有的时间愈长。投资者如持有杠杆及反向产品多于一日,不应预期产品的实际回报百分比,会相等于相关指数变动的特定倍数及/或特定相反倍数。

例子:

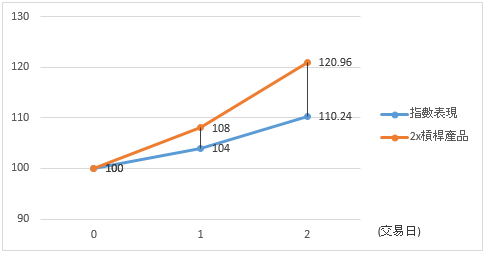

- 市场走势向上

假设市场走势持续向上,相关指数于第1日和第2日分别上升4%及6%,该两倍杠杆产品就会于第1日和第2日分别录得8%及12%的收益。

然而,该两倍杠杆产品于两日期间的的累计收益(即20.96%)会多于两倍相关指数同期累计收益(即20.48%)。

指数回报 (每日) 产品回报

(每日)指数回报

(累计)产品回报

(累计)第1日 4 % 8 % - - 第2日 6 % 12 % 10.24% = [(1+4%) x (1+6%)] -1 20.96% = [(1+8%) x (1+12%)] – 1

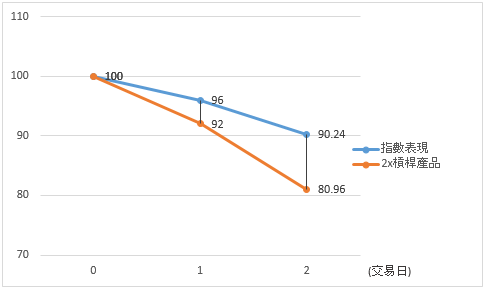

- 市场走势向下

假设市场走势持续向下,相关指数于第1日和第2日分别下跌4%及6%,该两倍杠杆产品就会于第1日和第2日分别录得8%及12%的亏损。

然而,该杠杆产品于两日期间的累计亏损(即-19.04%)却少于两倍相关指数同期累计亏损(即-19.52%)。

指数回报 (每日) 产品回报

(每日)指数回报

(累计)产品回报

(累计)第1日 -4 % -8 % - - 第2日 -6 % -12 % -9.76% = [(1-4%) x (1-6%)] -1 -19.04% = [(1-8%) x (1-12%)] – 1

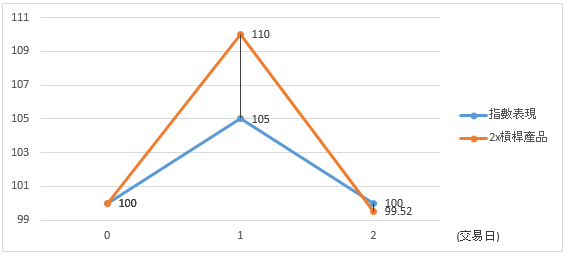

- 市场走势波动 1

假设市场走势波动,相关指数于第1日上升5%,但于第2日却下跌4.76%,该两倍杠杆产品就会于第1日录得10%的收益,但于第2日录得9.52%的亏损。

然而,于第2日完结时,该两倍杠杆产品录得累计亏损0.47%,但相关指数的水平却与第1日开始时一样。

指数回报 (每日) 产品回报

(每日)指数回报

(累计)产品回报

(累计)第1日 5 % 10 % - - 第2日 -4.76 % -9.52 % 0% = [(1+5%) x (1-4.76%)] -1 -0.47% = [(1+10%) x (1-9.52%)] – 1

从以上波动市场的例子,可见当市场走势波动时,如投资者持有两倍杠杆产品超过一天,即使相关指数最终维持不变,投资者仍可能会面对亏损。

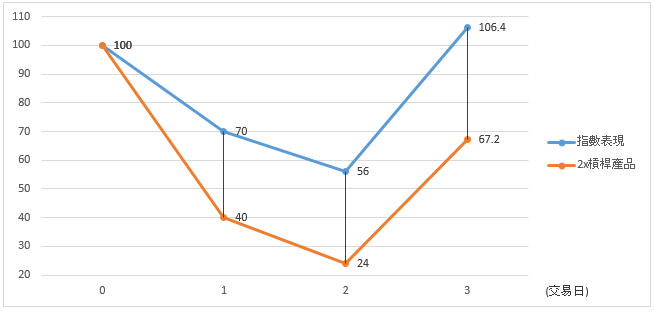

- 市场走势波动 2

假设市场走势波动,相关指数于第1日和第2日分别下跌30%及20%,但于第3日却上升90%,该两倍杠杆产品就会于第1日和第2日分别录得60%与40%的亏损,但于第3日却录得180%的收益。

然而,于第3日完结时,该两倍杠杆产品将录得累计亏损32.8%,但相关指数却录得6.4%的累计收益。

指数回报 (每日) 产品回报

(每日)指数回报

(累计)产品回报

(累计)第1日 -30 % -60 % - - 第2日 -20 % -40 % -44% -76% 第3日 90 % 180% 6.4% = [(1-30%) x (1-20%) x (1+90%)] -1 -32.8%= [(1-60%) x (1-40%) x (1+180%)] -1

从以上波动市场的例子,可见当市场走势波动时,如投资者持有两倍杠杆产品超过一天,即使相关指数最终上升,投资者仍可能会面对亏损。

持有2x杠杆产品超过一天

- 市场走势向上

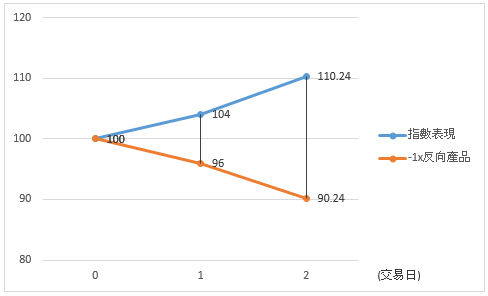

假设市场走势持续向上,相关指数于第1日和第2日分别上升4%及6%,该一倍反向产品就会于第1日和第2日分别录得4%及6%的亏损。

然而,该一倍反向产品于两日期间的累计亏损(即-9.76%),却少于相关指数同期累计收益(即10.24%)的相反。

指数回报 (每日) 产品回报

(每日)指数回报

(累计)产品回报

(累计)第1日 4 % -4 % - - 第2日 6 % -6 % 10.24% = [(1+4%) x (1+6%)] -1 -9.76%= [(1-4%) x (1-6%)] -1

- 市场走势向下

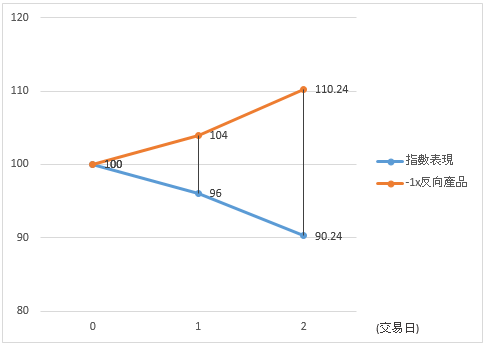

假设市场走势持续向下,相关指数于第1日和第2日分别下跌4%及6%,该一倍反向产品就会于第1 日和第2日分别录得4%及6%的收益。

然而,该一倍反向产品于两日期间的累计收益(即10.24%),将会多于相关指数同期累计亏损(即-9.76%)的相反。

指数回报 (每日) 产品回报

(每日)指数回报

(累计)产品回报

(累计)第1日 -4 % 4 % - - 第2日 -6 % 6 % -9.76%= [(1-4%) x (1-6%)] -1 10.24%= [(1+4%) x (1+6%)] -1

- 市场走势波动 1

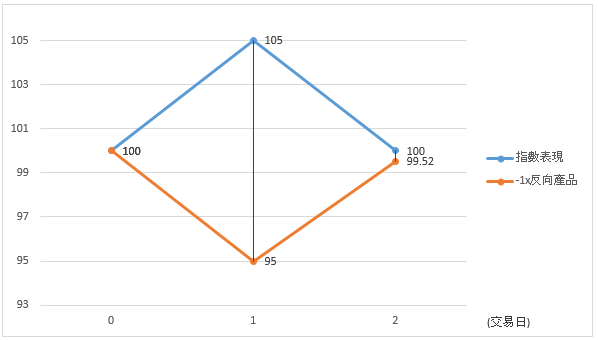

假设市场走势波动,相关指数于第1 日上升5%,但于第2日却下跌4.76%,该一倍反向产品就会于第1日录得与相关指数上升幅度相同的亏损,而于第2日则录得与相关指数下跌幅度相同的收益。

然而,于第2日完结时,该一倍反向产品会录得累计亏损0.48%,但相关指数的水平会与第1日开始时一样。

指数回报 (每日) 产品回报

(每日)指数回报

(累计)产品回报

(累计)第1日 5 % -5 % - - 第2日 -4.76 % 4.76 % 0%= [(1+5%) x (1-4.76%)] -1 -0.48%= [(1-5%) x (1+4.76%)] -1

从以上波动市场的例子,可见当市场走势波动时,投资者如持有一倍反向产品超过一天,即使相关指数最终维持不变,投资者仍可能会面对亏损。

- 市场走势波动 2

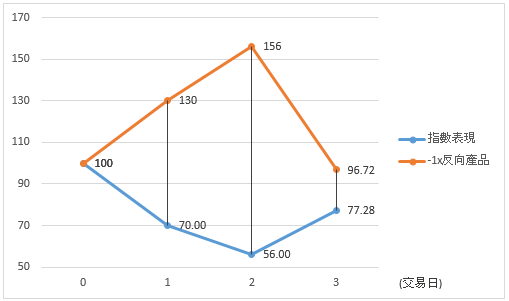

假设市场走势波动,相关指数于第1日和第2日分别下跌30%及20%,但于第3日却上升38%,该一倍反向产品就会于第1日和第2日分别录得收益30%及20%,并于第3日录得亏损38%。

然而,于第3日完结时,该一倍反向产品及相关指数都会同时录得累计亏损。

指数回报 (每日) 产品回报

(每日)指数回报

(累计)产品回报

(累计)第1日 -30 % 30 % - - 第2日 -20 % 20 % -44% 56% 第3日 38 % -38 % -22.72%= [(1-30%) x (1-20%) x (1+38%)] -1 -3.28%= [(1+30%) x (1+20%) x (1-38%)] -1

从以上波动市场的例子,可见当市场走势波动时,投资者如持有一倍反向产品超过一天,即使相关指数最终下跌,投资者仍可能会面对亏损。

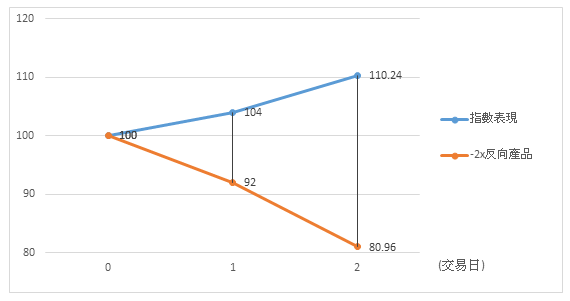

持有-1x反向产品超过一天

- 市场走势向上

假设市场走势持续向上,相关指数于第1日和第2日分别上升4%及6%,该两倍反向产品就会于第1日和第2日分别录得8%及12%的亏损。

然而,该两倍反向产品于两日期间的累计亏损(即-19.04%),会少于相关指数同期累计收益两倍(即20.48%)的相反。

指数回报 (每日) 产品回报

(每日)指数回报

(累计)产品回报

(累计)第1日 4 % -8 % - - 第2日 6 % -12 % 10.24% = [(1+4%) x (1+6%)] -1 -19.04%= [(1-8%) x (1-12%)] -1

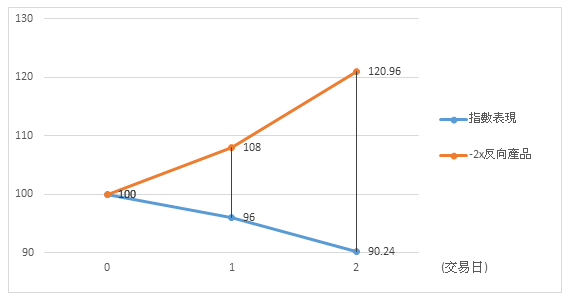

- 市场走势向下

假设市场走势持续向下,相关指数于第1日和第2日分别下跌4%及6%,该两倍反向产品就会于第1 日和第2日分别录得8%及12%的收益。

然而,该两倍反向产品于两日期间的累计收益(即20.96%),会高于相关指数同期累计亏损两倍(即-19.52%)的相反。

指数回报 (每日) 产品回报

(每日)指数回报

(累计)产品回报

(累计)第1日 -4 % 8 % - - 第2日 -6 % 12 % -9.76% = [(1-4%) x (1-6%)] -1 20.96%= [(1+8%) x (1+12%)] -1

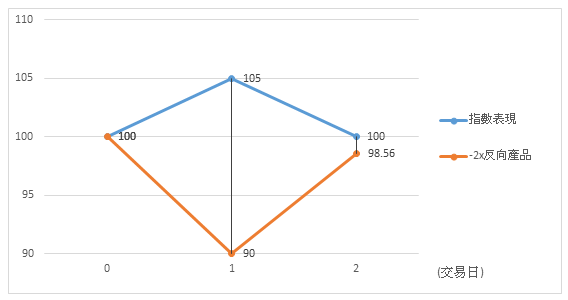

- 市场走势波动 1

假设市场走势波动,相关指数于第1 日上升5%,但于第2日却下跌4.76%,该两倍反向产品就会于第1日录得10%的亏损,而于第2日则录得9.52%的收益。

然而,于第2日完结时,该两倍反向产品会录得累计亏损1.44%,但相关指数的水平会与第1日开始时一样 。

指数回报 (每日) 产品回报

(每日)指数回报

(累计)产品回报

(累计)第1日 5 % -10 % - - 第2日 -4.76 % 9.52 % 0 % = [(1+5%) x (1-4.76%)] -1 -1.44%= [(1-10%) x (1+9.52%)] -1

从以上波动市场的例子,可见当市场走势波动时,投资者如持有两倍反向产品超过一天,即使相关指数最终维持不变,投资者仍可能会面对亏损。

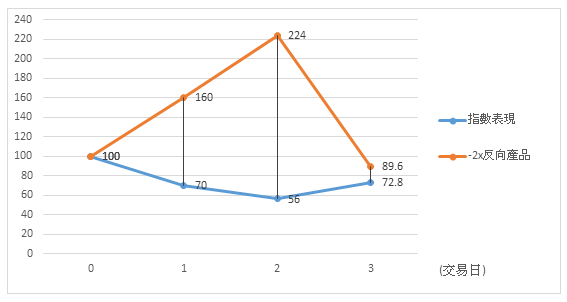

- 市场走势波动 2

假设市场走势波动,相关指数于第1日和第2日分别下跌30%及20%,但于第3日却上升30%,该两倍反向产品就会于第1日和第2日分别录得收益60%及40%,并于第3日录得亏损60%。

然而,于第3日完结时,该两倍反向产品及相关指数都会同时录得累计亏损。

指数回报 (每日) 产品回报

(每日)指数回报

(累计)产品回报

(累计)第1日 -30 % 60 % - - 第1日 -20 % 40 % -44% 124% 第3日 30 % -60 % -27.2 % = [(1-30%) x (1-20%)x(1+30%)] -1 -10.4%= [(1+60%) x (1+40%) x (1-60%)] -1

从以上波动市场的例子,可见当市场走势波动时,投资者如持有两倍反向产品超过一天,即使相关指数最终下跌,投资者仍可能会面对亏损。

持有-2x反向产品超过一天

2019年5月8日