为自己的权益着想,我们在签署任何合约之前,都需要细阅当中的所有条款。累计期权是一份投资合约,当中包含很多复杂的条款。因此,在投资累计期权之前,当然要了解清楚。

细阅合约条款

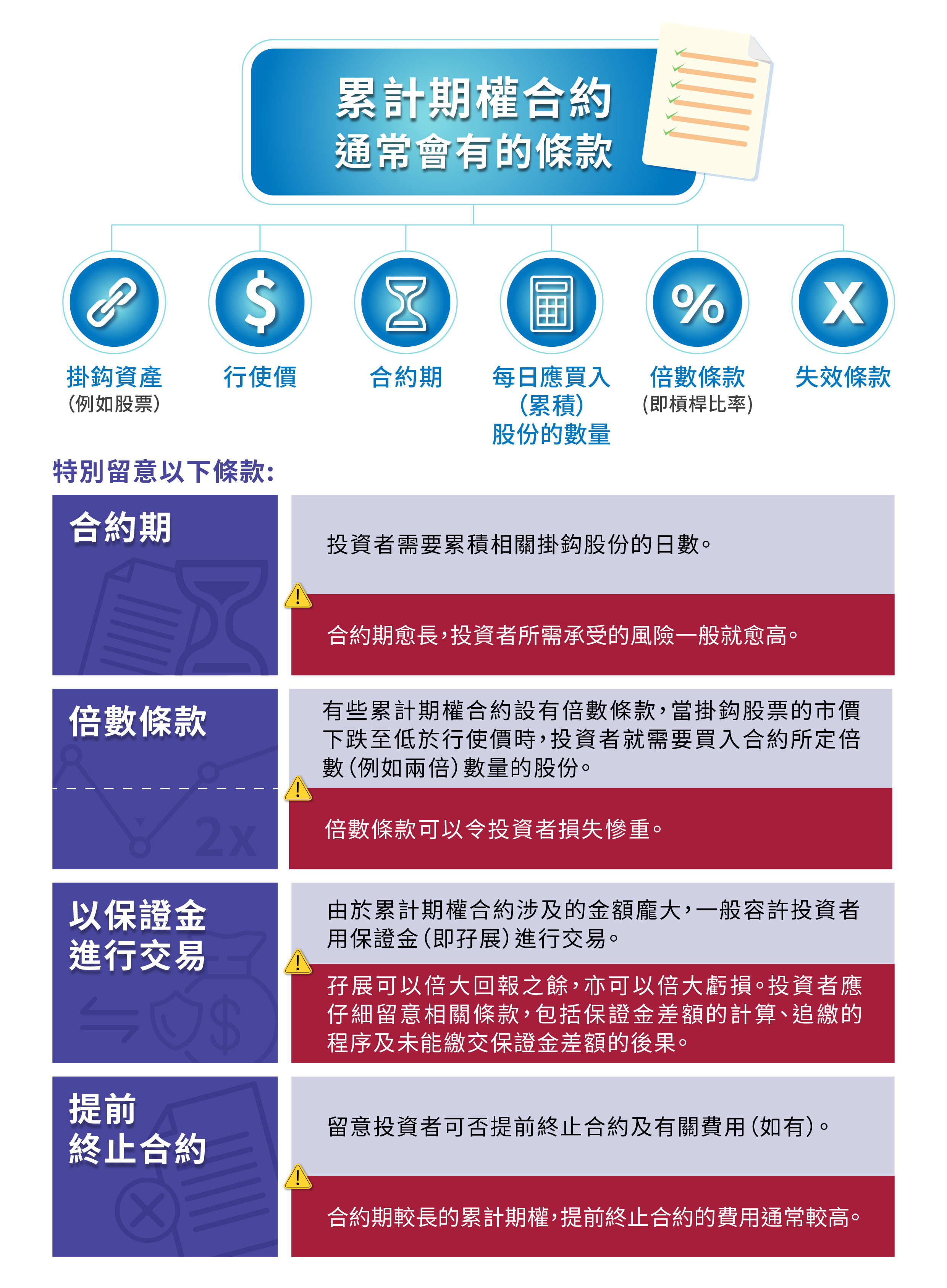

累计期权是在场外交易(即非在交易所上买卖),并没有标准化的合约条款。累计期权当中的条款,例如合约期、每日应买入(累积)股份的数量、行使价(strike price) 和触发失效条款的敲出价 (knock-out price) 等,均由买卖双方自行议定。有些累计期权合约甚至会加入一些特别条款,例如倍数 (multiplier)条款。

累沽期权

除了累计期权,市面上也有一种叫累沽期权的产品。简单而言,累沽期权与累计期权相反,要求投资者每天按照指定的价格(即行使价,通常高于合约开立当日的市价),沽出指定数量的挂鈎股票。累沽期权的风险和回报与累计期权截然不同,它属于看跌的产品,投资者需要承受挂鈎股票价格的上升所带来的风险,而这风险理论上可以是无限大的。

无论是累计期权还是累沽期权,都是相当复杂的结构性产品。投资者在投资这些产品前,应先全面了解它们的结构、运作和风险,并确保有足够的净资产来承担因买卖这些产品而可能招致的风险和损失。

累计期权交易 — 例子

| 相关挂鈎资产 | 股票A |

| 合约期 | 6 个月 |

| 每日累积股票数目 | 3,000股 |

| 累积日数 | 每月20个交易日x 6 个月 = 120日 |

| 行使价 | HKD10 |

| 敲出价 | HKD13 |

| 股票A的初始市价 | HKD12 |

| 倍数条款/ 杠杆比率 | 2 |

| 开仓保证金比率 | 30% |

| 累积股数: |

如行使价 =< 股票A的市价:每日3,000股 如行使价 > 股票A的市价:每日6,000股 (= 3,000股 x 2倍杠杆比率) 如股票A的市价 >= 敲出价: |

| 最高累积的总股数: | 720,000股 (= 每日3,000股 x 2倍杠杆比率x每月20个交易日x 6 个月) |

| 最高名义金额 | HKD7,200,000 (= 720,000股 x HKD10) |

应付保证金

- 在累计期权合约生效期间,投资者需要遵守应付保证金 (margin requirement) 的要求。

应付保证金 = 开仓保证金 ( initial margin requirement)+ 按市价计算的损失 ( mark-to-market loss )

开仓保证金

-

在合约开立时,投资者须将开仓保证金存入交易对手的户口。

开仓保证金 = 名义金额* x开仓保证金比率

*名义金额 = 行使价 x每日累积股数 x杠杆比率 (如适用) x 合约剩余日数

-

在合约期内时,交易对手有权因应市况而随时提高保证金要求。

-

在以上例子中,合约开立第一天的开仓保证金为HKD2,160,000。

= 名义金额x开仓保证金比率

= [行使价HKD10 x每日3,000股x 2倍杠杆比率x 120合约剩余日数] x 30%开仓保证金比率

= HKD7,200,000 x 30%

= HKD2,160,000

按市价计算的损失

-

在合约期内,若挂鈎股票的市价下跌,投资者需要承担就合约剩余日数所估算的按市价计算的损失。如果合约含有倍数条款,按市价计算的损失的金额亦可能会被倍大。

按市价计算的损失 = (行使价 – 市价) x每日累积股数x杠杆比率 (如适用) x 合约剩余日数

-

投资者应留意交易对手可能会使用期权定价模式计算出累计期权合约的按市价计算的价值。该期权定价模式会考虑的因素包括 : 现货价、行使价、距离到期日的时间、波幅等。因此,按市价计算的损失在真实情况中与上述简化计算版本或有差异。

追缴保证金通知及保证金差额

-

投资者抵押予交易对手的抵押品市值应足够支付他的应付保证金。如抵押品市值跌至低于应付保证金的某个特定百分比 (例如: 95%) 时,交易对手便会发出追缴保证金通知予投资者,要求他填补保证金差额。投资者应留意,交易对手可自订触发追缴保证金通知的水平。

保证金差额 = 应付保证金 – 抵押品市值

追缴保证金通知及保证金差额 — 例子

- 在以上例子中,假设股票A的市价于合约开立的第二天跌至每股HKD8。

-

合约开立第二天的开仓保证金将会是HKD2,142,000。

= 行使价 (HK10) x每日3,000股 x 2倍杠杆比率 x 119合约剩余日数 x 开仓保证金比率 30%

= HKD2,142,000

-

然而,股票A市价的下跌会产生HKD1,428,000的按市价计算的损失。

= [行使价 (HKD10) – 市价 (HKD8)] x每日3,000股数x 2倍杠杆比率 x 119 合约剩余日数

= HKD1,428,000

-

因此,投资者的应付保证金现为HKD3,570,000 (= HKD2,142,000 + HKD1,428,000)。

-

假设投资者抵押予交易对手的抵押品市值为HKD3,000,000(低于应付保证金的95%),交易对手会发出追缴保证金通知予投资者,要求他填补HKD570,000 (= HKD3,570,000 – HKD3,000,000) 的保证金差额。

-

投资者需要在指定的时间内存入资金或资产予交易对手以填补保证金差额。否则,投资者会被迫平仓,并要承担有关费用及损失,相关金额可能非常庞大。此外,交易对手有权依照相关抵押品文件的条款,变现投资者全部或部份抵押品,以偿还他的负债。

最坏情况

在以上例子中,假设:

- 合约期间,股票A的市价未有触及敲出价

- 股票A的市价于合约期间一直保持在低于行使价的水平

- 投资者持有全部累积的股票A至合约期终

- 股票A的市价于合约期终时跌至零

投资者的损失相等于合约的最高名义金额:

= 每日3,000股 x 2倍杠杆比率x 每月20个交易日x 6 个月 x行使价 (HKD10)

=HKD7,200,000

|

以上损失的金额远比投资者第一天的开仓保证金 (即HKD2,160,000)为高 |

注:上述分析是简化版本以作范例之用。在开立累计期权合约前,投资者应仔细阅读交易对手提出的所有条款。