有些投資不簡單 - 累計期權和累沽期權

了解認購期權和認沽期權的特點和風險。

/sites/web/common/images/blog/mr-chin/accumulators-and-decumulators-1.jpg

youtube

2022

Blog

Blog: author: mr chin

Features-InvestmentPortal

Portal-Investment

Blog: investment products

Hot

29/12/2022

每做一項投資,尤其是一些涉及複雜和衍生產品的投資前,我都會問自己是否完全明白它們的特點和風險。

衍生產品素來以複雜和高風險見稱。市面上有些金融產品包含了衍生產品,例如被稱作I kill you later的累計期權 (accumulators) 和 they kill you later的累沽期權 (decumulators),就包含了期權 (options) 這種衍生產品。若果大家不諳期權的特點和風險,實在不宜貿然投資累計期權和累沽期權。

如果大家有買賣期權的經驗,都知道它是一份金融合約,讓期權買方在指定的時間內有權以既定的價格(行使價, strike price),向期權賣方購買或出售相關掛鈎資產,至於期權賣方則需要在期權買方行使權利時,履行責任,以收取買方的期權金。

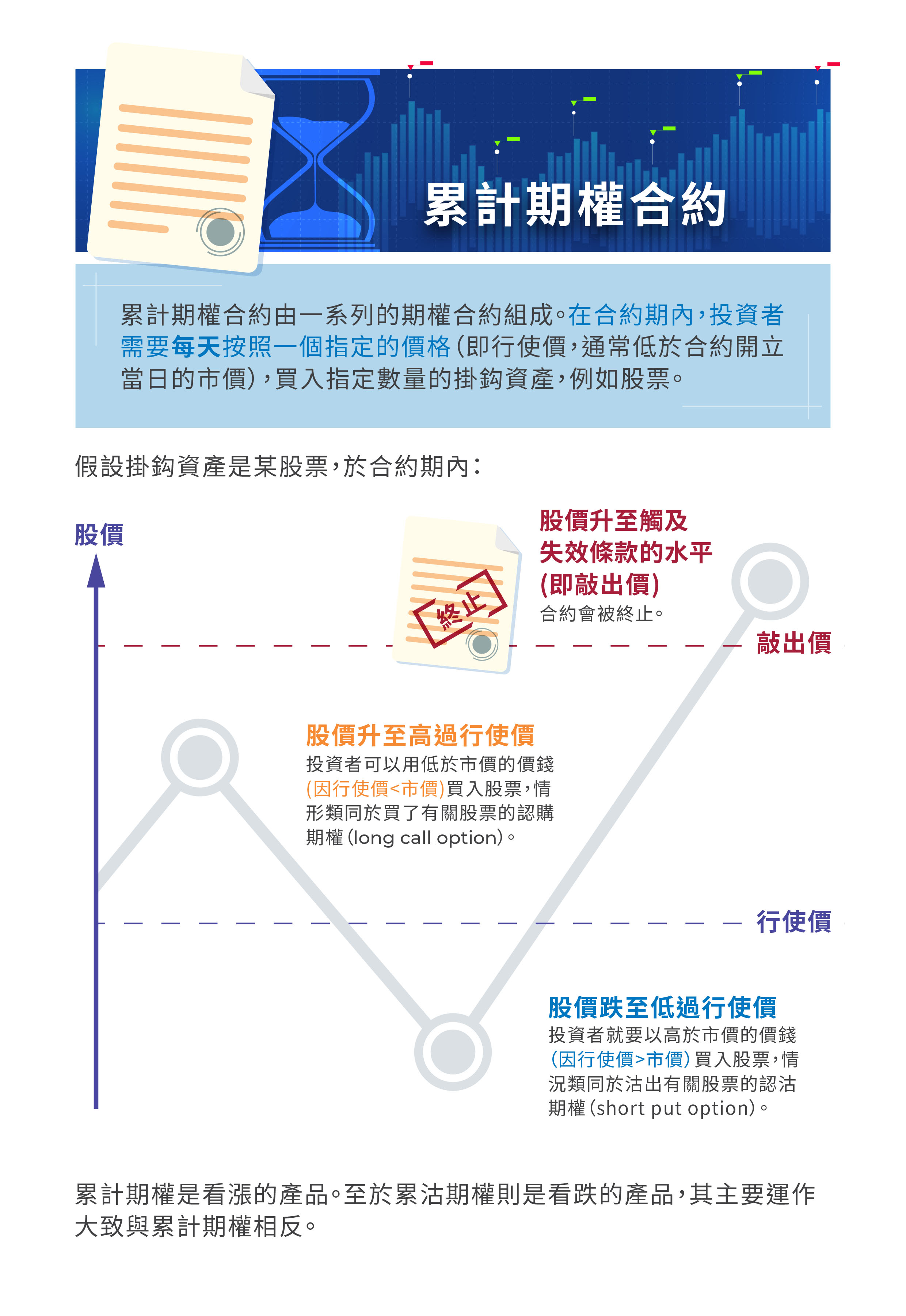

了解累計期權

累計期權之所以吸引,是因為在合約開立時,行使價一般低於當時市價,讓投資者有機會以「折讓價」買入掛鈎股票。然而,這「折讓」其實是源自於投資者沽出認沽期權 (short put) 而得的期權金。

此外,累計期權合約通常設有失效(knock-out)條款,當掛鈎股票價格升至觸及失效條款的水平 (敲出價, knock-out price)時,合約就會被終止,投資者便不能再以行使價購買股票。這種失效條款變相限制了投資者的賺幅,但合約卻沒有類似的條款以限制投資者的蝕幅。倘若掛鈎股票價格大跌,甚或跌至零,只要合約仍然生效,投資者依舊要每天以行使價買入指定數量的股票,所帶來的虧損可以相當巨大。所以有人形容累計期權是「贏粒糖,輸間廠」。

若說期權複雜,那麼累計期權的設計可說是更為複雜。投資者在投資這些產品前,應先全面了解它們的結構、運作和風險,並確保有足夠 的淨資產來承擔因買賣這些產品而可能招致的風險和損失。